Renditekurve in Wirtschaft und Finanzen, eine Kurve, die den Zinssatz zeigt, der mit unterschiedlichen Vertragslängen für ein bestimmtes Schuldinstrument (z. B. eine Schatzanweisung) verbunden ist. Es fasst die Beziehung zwischen der Laufzeit (Restlaufzeit) der Schuld und dem mit dieser Laufzeit verbundenen Zinssatz (Rendite) zusammen.

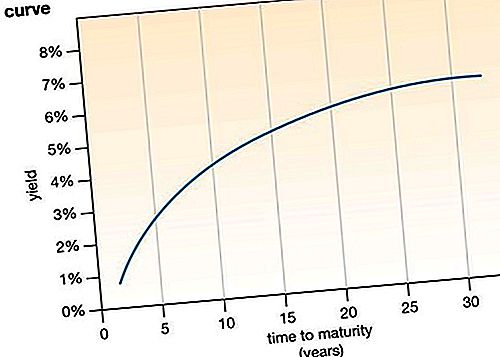

Eine Zinsstrukturkurve ist typischerweise nach oben geneigt; Mit zunehmender Restlaufzeit steigt auch der damit verbundene Zinssatz. Der Grund dafür ist, dass längerfristig begebene Schuldtitel aufgrund der höheren Wahrscheinlichkeit einer Inflation oder eines langfristigen Zahlungsausfalls im Allgemeinen ein höheres Risiko bergen. Daher benötigen Anleger (Schuldner) normalerweise eine höhere Rendite (einen höheren Zinssatz) für längerfristige Schulden.

Eine invertierte Zinsstrukturkurve, die nach unten abfällt, tritt auf, wenn die langfristigen Zinssätze unter die kurzfristigen Zinssätze fallen. In dieser ungewöhnlichen Situation sind langfristige Anleger bereit, sich mit niedrigeren Renditen zufrieden zu geben, möglicherweise weil sie der Ansicht sind, dass die wirtschaftlichen Aussichten düster sind (wie im Fall einer bevorstehenden Rezession).

Obwohl eine Zinsstrukturkurve normalerweise als kontinuierliche Kurve dargestellt wird, sind normalerweise keine Daten für alle möglichen Fälligkeitstermine eines bestimmten Schuldtitels verfügbar. Dies bedeutet, dass mehrere Datenpunkte auf der Kurve berechnet und durch Interpolation von bekannten Fälligkeitsterminen aufgezeichnet werden.

Eine der am genauesten beobachteten Zinskurven - oft als „Zinskurve“ bezeichnet - ist die von US-Schatzanweisungen (siehe auch Schatzanweisung), die vom US-Finanzministerium ausgegeben wurden. Es zeigt die Zinsen, die den Inhabern von Schatztiteln über verschiedene Laufzeiten hinweg gezahlt wurden, und dient als Indikator für die Kreditkosten der US-Regierung. Es ist in der Regel nach oben geneigt, was darauf hinweist, dass die Kreditkosten der Regierung steigen, wenn sie Schuldenverträge mit längeren Laufzeiten verkauft.

In den Vereinigten Staaten wurde beobachtet, dass sich die Renditekurve für Staatsanleihen kurz vor dem Eintritt der Wirtschaft in eine Rezession umkehrt. Diese Korrelation legt nahe, dass die Form der Zinsstrukturkurve als Prädiktor für US-Rezessionen verwendet werden kann. Aus diesem Grund berücksichtigt das Conference Board, eine internationale Nichtregierungsorganisation (NRO), die wichtige Wirtschaftsindikatoren für die Weltwirtschaft veröffentlicht, die Zinsdifferenz zwischen 10-jährigen Staatsanleihen und dem Federal Funds Rate - dem Zinssatz, zu dem Depotbanken Kredite vergeben Reservesalden (Bundesmittel) zueinander - in seinem Leading Economic Index, der zur Vorhersage der Konjunkturzyklen der US-Wirtschaft verwendet wird. Diese Zinsdifferenz (auch als Spread bezeichnet) ist im Wesentlichen ein Maß für die Form der Zinsstrukturkurve, da sie die Differenz zwischen einem langfristigen Zinssatz (die 10-jährige Staatsanleihe) und einem kurzfristigen Zinssatz (die 10-jährige Staatsanleihe) darstellt. der Bundessatz). Wenn der Spread negativ ist, wird die Zinsstrukturkurve invertiert, was ein Indikator für eine bevorstehende US-Rezession sein könnte.